Zu den Kapiteln

1. Einleitung

Die Bankenkrise des Jahres 1931 gilt bis heute als die größte Bankenkrise der deutschen Geschichte. Ihre Auswirkungen waren dramatisch, ohnehin für den Finanzsektor, mehr noch für die Gesamtwirtschaft. Dass die Weltwirtschaftskrise in Deutschland 1932 das bekannte „katastrophale Ausmaß“[1] (Born) angenommen hat – mit einer nominalen Schrumpfung des Bruttoinlandsprodukts von über 20 Prozent, einem realen Rückgang der Industrieproduktion von über 40 Prozent (jeweils 1932 gegenüber 1929) und einem Anstieg der Arbeitslosenzahl auf fast 6 Millionen im Durchschnitt des Jahres 1932[2] –, war maßgeblich ihr geschuldet. Suchen wir nach Ursprüngen und Ausgangspunkten der Krise, so müssen wir den Blick auch ins Rheinland richten. Das erste große deutsche Kreditinstitut, das im Krisensommer 1931, genauer: am 1.7.1931, seine Zahlungen hat einstellen müssen, war nämlich nicht die häufig erwähnte Darmstädter- und Nationalbank, damals eine der vier größten deutschen Aktienbanken, sondern die größte deutsche Landesbank: die Landesbank der Rheinprovinz. Deren Rolle in der seinerzeitigen Bankenkrise gelten die nachstehenden Ausführungen. Hierzu werden zunächst die Entwicklung der Bank in den Zwanzigerjahren sowie Verlauf und Umstände ihres Zusammenbruchs im Jahr 1931 thematisiert, sodann – im Kontext des gesamten deutschen Bankwesens – ihre Stützung und Sanierung, schließlich die Bedeutung ihres Zusammenbruchs für die Bankenkrise als solche.

2. Die Entwicklung der Bank in den 1920er Jahren

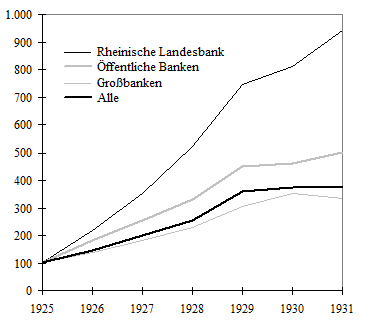

Die in Düsseldorf ansässige Rheinische Landesbank erlebte in den so genannten „goldenen“ 20er Jahren augenscheinlich eine Erfolgsgeschichte. Nachdem die Hyperinflation des Jahres 1923 mit der Einführung der Reichsmark im Jahr 1924 endgültig überwunden war, boomten ihre Geschäfte, will sagen: die Geschäftsvolumina wuchsen rasant. Und: Sie wuchsen schneller als die der anderen deutschen Kreditinstitute und auch schneller als die der übrigen Landesbanken und Girozentralen. Die nebenstehende Grafik führt das überdurchschnittliche Wachstum der Rheinischen Landesbank vor Augen. Ihr Bilanzvolumen verzehnfachte sich nahezu, von 100,6 Mio. RM Anfang 1925 auf fast eine Milliarde RM (948,3 Mio. RM) Ende 1930. Während die deutschen Großbanken ihre Bilanzen von Ende 1924 bis Ende 1930 um durchschnittlich 233 Prozent verlängerten und speziell die anderen öffentlichen Banken (ohne die Sparkassen) die ihrigen um 403 Prozent, so expandierte die Rheinische Landesbank um exakt 842,8 Prozent. Ende Mai 1931 erreichte die Düsseldorfer Bilanzsumme mit 1.069.824.341 RM ihren Zenit (1.063,64 Prozent des Standes vom 31. Dezember 1924).[3]

Bilanzsummen der Landesbank der Rheinprovinz und deutscher Bankengruppen 1925 – 1931 (Index, Jahresanfang 1925 = 100). (aus: Fischer, Landesbank (Fn. 3), S. 124)

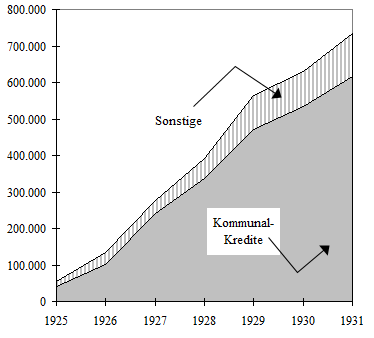

Basis dieses außergewöhnlichen Wachstums war eine einzige Geschäftssparte: das Kommunalkreditgeschäft. Ende 1925 hatte das Institut fast die Hälfte, ein Jahr später rund zwei Drittel des gesamten Landesbankvermögens an rheinische Gemeinden (und Gemeindeverbände) ausgereicht. Der Anteil der Kommunalkredite am gesamten Kreditgeschäft des Hauses belief sich 1924 mit insgesamt 41,9 Mio. RM auf 75 Prozent; 1926 durchbrach er beim Stande von 241,9 Mio. RM erstmals die Schallmauer von 85 Prozent. In der Folgezeit blieb diese Quote bei einem weiter steigenden Gesamtengagement annähernd konstant (Ende 1930: 617,5 Mio. RM von insgesamt 733,1 Mio. RM). Diese Geschäftspolitik – die Konzentration auf kommunale Schuldner – unterschied sich signifikant von der Politik anderer Landesbanken. Namentlich in der Kurzkreditsphäre lag der Anteil der Kommunalkredite in der Rheinischen Landesbank mit 85 Prozent fast doppelt so hoch wie in ihren Schwesterinstituten mit 45 Prozent (am 30.9.1928).[4] In der Folge verkamen alle übrigen Geschäftsbereiche zu Marginalien. Selbst der Hypothekarkredit, einst (und statutarisch auch jetzt noch) das dem Kommunalkredit an Umfang und Bedeutung ebenbürtige zweite Standbein der Landesbank, dümpelte dahin. In der nachstehenden Grafik wird dies ersichtlich.

Die Düsseldorfer Geschäftspolitik war riskant, nicht nur unter dem generellen Gesichtspunkt der Risikostreuung – eine derartige Konzentration auf eine einzige Kundengruppe war bereits per se fragwürdig (wobei sich nicht nur das Kreditgeschäft als Ganzes weitgehend auf Gemeinden beschränkte, die Kredite verteilten sich obendrein auf eine vergleichsweise geringe Anzahl von Schuldnerinnen: Mitte 1931 bildeten die Obligos fünf rheinischer Städte und der Provinz gemeinsam rund die Hälfte des gesamten Kommunalkreditgeschäfts der Landesbank[5]) –, sondern unter einem ganz spezifischen Bonitätsaspekt: wegen der Konzentration just auf das Gemeindekreditgeschäft. Um die Finanzlage der Kommunen stand es seinerzeit alles andere als gut. Die Haushalte vieler Städte waren seit Jahren defizitär. Zugleich verschuldeten sie sich in einem Ausmaß und einem Tempo, das weithin als beunruhigend empfunden wurde.[6] In Bankkreisen wurde dementsprechend schon 1928 vor einem finanziellen Zusammenbruch deutscher Kommunen gewarnt.[7] Eine weitere Verschlechterung der städtischen Finanzlage würde, das stand schon lange vor dem Ausbruch der Weltwirtschaftskrise fest, die meisten Zins- und Tilgungseingänge der Landesbank gefährden und das Gros ihrer Engagements notleidend werden lassen. Kurz: Das Kommunalkreditgeschäft galt seinerzeit als in hohem Maße risikoträchtig, und den zeitgenössischen Bankmanagern war dies durchaus bekannt.[8]

Ein zweites und erhebliches Risiko bestand in der in extrem hohen Maße fristeninkongruenten Finanzierung des Kreditgeschäfts. Vor dem Ersten Weltkrieg hatte die Landesbank ihr Kreditgeschäft nahezu komplett langfristig refinanziert, durch die Ausgabe von Hypothekenpfandbriefen und Kommunalobligationen.[9] Genau das war jetzt, in den „goldenen“ 20er Jahren, nicht mehr der Fall. Die Landesbank verschaffte sich die Gelder, die sie den Kommunen de facto fast ausnahmslos langfristig verlieh, in immer höherem Maße am Geldmarkt, das heißt auf kurze Frist. So handelte es sich bereits bei den von ihr vergebenen (de jure langfristigen) Kommunaldarlehen nur zum geringeren Teil um Gegenwerte umlaufender (langfristiger) Schuldverschreibungen. Wurden darüber hinaus die de jure auf kurze oder mittlere Frist an Kommunen ausgereichten Kredite berücksichtigt (und deren Berücksichtigung war zwingend erforderlich, da sie von den Kommunen nicht minder zur Finanzierung investiver Ausgaben aufgenommen wurden, die Kredite somit realiter ebenfalls langfristiger Natur waren[10]) –, so ergab sich eine noch größere Diskrepanz: Die Relation zwischen den von der Bank emittierten Anleihen (den aus ihrer Sicht langfristig verfügbaren Kapitalien) und der Gesamtheit aller vergebenen Kommunalkredite bewegte sich seit 1928 um den geringen Wert von 20 Prozent.[11] Wohlgemerkt, auch anderweitig konnte sich das Institut nicht in der erforderlichen Fristigkeit refinanzieren. Weder der geringe Eigenkapitalbestand noch derjenige Teil der langfristig verfügbaren Mittel, die nicht in sonstigen Aktiva, zum Beispiel in Immobilien oder in Hypothekardarlehen, gebunden waren, erreichten jemals annähernd die Höhe der ausgereichten und, wie gesagt, realiter fast gänzlich „eingefrorenen“, das heißt auf lange Sicht von den Schuldnern nicht tilgbaren Kommunalkredite. Stattdessen speiste die Landesbank ihre Engagements weitgehend aus ihr nur auf kurze Frist überlassenen Geldern, die sie sich bei anderen Kreditinstituten geliehen oder die diese bei ihr eingelegt hatten, notabene: auch aus jenen Mitteln, die ihr seitens der dazu (vom Gesetzgeber) verpflichteten Sparkassen explizit als flüssige und jederzeit greifbare Reserven anvertraut wurden (Ende 1930 rund 150 Mio. RM).[12]

In der Folge lag der Anteil des innerhalb von drei Monaten fällig werdenden Kapitals bei der Rheinischen Landesbank zeitweise deutlich über 50 Prozent, während es sich umgekehrt bei den meisten (rund drei Viertel) der Aktiven, also nicht nur bei denen des Kommunalkreditgeschäfts, um solche handelte, die keineswegs binnen eines Vierteljahres verflüssigt werden konnten. Um die Liquidität der Landesbank war es entsprechend schlecht bestellt, schlechter als bei allen anderen Landesbanken und schlechter als bei den deutschen Kreditinstituten in ihrer Gesamtheit.[13] Zuletzt unterhielten diese im Schnitt eine zehnmal so hohe Barreserve wie die Landesbank der Rheinprovinz. Tatsächlich wirtschaftete die Letztere spätestens seit 1930 am Rand der Zahlungsunfähigkeit. Es stand außer Frage: Würden Sparkassen, andere Landesbanken oder auch Großbanken ihre der Landesbank überlassenen Gelder zurückfordern, drohte dieser der Kollaps. Auf einen Nenner gebracht: Das rasche Wachstum der Landesbank ruhte auf tönernem Fundament. Der Kurs, den die Geschäftsleitung nach 1924 eingeschlagen hatte, war äußerst riskant.

Kreditgeschäft der Rheinischen Landesbank [1000 RM]. (aus: Fischer, Landesbank (Fn. 3), S. 126)

Die Verantwortung für diesen Kurs lag ebendort, bei der Geschäftsleitung, den beiden Generaldirektoren Hubert Bel und August Bernegau, bei niemandem sonst. Der lange Zeit als „Schuldiger“ an der riskanten Geschäftspolitik und dem nachfolgenden Zusammenbruch geziehene[14] Konrad Adenauer, seinerzeit Oberbürgermeister der Stadt Köln und Vorsitzender des Verwaltungsrats der Landesbank, war dafür – dies ist hinreichend belegt worden – ebenso wenig verantwortlich wie andere Kommunalpolitiker in den Aufsichtsorganen respektive im Umfeld des Instituts.[15] Tatsächlich verhielt es sich – auch das ist mittlerweile belegt – genau umgekehrt. Nicht die genannten Politiker beeinflussten den Kurs der Landesbank, sondern die Bankleitung das Finanzgebaren und speziell die Verschuldungspolitik der rheinischen Kommunen. In ihrem aggressiven Bestreben, das westdeutsche Kommunalkreditgeschäft zu beherrschen, ermöglichten die beiden Generaldirektoren den Stadtkämmerern – und zwar auch unter Umgehung geltender Rechtsvorschriften – eine Kreditaufnahme in einem Umfang, der ihnen am freien Kapitalmarkt beziehungsweise ohne das Engagement der Landesbank verwehrt geblieben wäre.[16] In der Folge waren rheinische Kommunen bereits vor dem Höhepunkt der Weltwirtschaftskrise deutlich höher verschuldet als andere Kommunen im Deutschen Reich.[17]

Die beschriebene Geschäftspolitik war auch keineswegs zwangsläufig. Gewiss, die Zeitumstände waren schwierige. Wie beschrieben: Die finanzielle Lage der Kommunen und überhaupt der öffentlichen Hand war klamm. Die Wirtschaft wuchs zwar seit 1924, befand sich jedoch in einer ungleich schlechteren Verfassung als vor dem Ausbruch des Ersten Weltkriegs. Nicht anders stand es um Geld- und Kapitalmärkte, auf nationaler wie auf internationaler Ebene.[18] Nur, all diese Umstände waren den Zeitgenossen bekannt, ebenso die daraus resultierenden Risiken für die Bankenwelt und die sich hieraus ergebenden Erfordernisse für bankiales Handeln.[19] Dass Letzteren Rechnung getragen werden konnte, will sagen: dass auch in solch schwierigen Zeiten eine solide Bankpolitik möglich war, wird an der Entwicklung anderer Landesbanken deutlich, die einen ungleich vorsichtigeren Kurs einschlugen. Die Leiter der Mitteldeutschen Landesbank beispielsweise sorgten nicht nur – anders als ihre Düsseldorfer Pendants – durchgängig für überaus hohe Liquiditätsgrade, sie agierten auch in der Gemeindekreditierung äußerst zurückhaltend und gewährten Kommunalkredite überhaupt nur dann, wenn ihnen dafür hinreichende langfristige Mittel zur Verfügung standen. In der Folge sollte die Mitteldeutsche Landesbank das Krisenjahr 1931, obgleich in ihrem Einzugsgebiet die Wirtschaftskrise nicht minder wüten sollte als in Westdeutschland, ohne Blessuren überstehen.[20]

3. Verlauf und Umstände des Zusammenbruchs der Bank im Jahr 1931

Anders die Rheinische Landesbank, bei der zudem weniger Erstaunen macht, dass sie noch vor der oft erwähnten Danat-Bank die Segel streichen sollte. Erstaunen macht eher, dass ihre Zahlungseinstellung nicht schon zu einem früheren Zeitpunkt erfolgte. Dass dies nicht der Fall war, lag – und damit richtet sich der Blick auf das unmittelbare Vorfeld der Bankenkrise – in der Aufmerksamkeit und im Engagement vor allem einer Person begründet: des seit Anfang 1930 mit der Aufsicht über die in Preußen ansässigen öffentlich-rechtlichen Kreditinstitute betrauten Beamten des Preußischen Innenministeriums, des Ministerialrats Simon Abramowitz (1887-1944). Hier ist anzumerken, dass der Bankensektor vor der Bankenkrise – abgesehen von wenigen Sektoren wie dem der Hypothekenbanken oder dem der Sparkassen, die bereits damals strengen und präzisen Vorgaben unterworfen waren, – kaum reguliert war. Eine allgemeine, institutionalisierte Bankenaufsicht und eine das gesamte Kreditwesen umfassende Bankengesetzgebung gab es nicht.[21] Landesbanken unterlagen zwar immerhin der Aufsicht der Einzelstaaten. Traditionell war diese Aufsicht jedoch weniger materieller, eher formeller Natur. In Preußen änderte sich das erst mit dem Amtsantritt jenes Simon Abramowitz. Dieser begann, die dem Staat obliegende Aufsichtsfunktion offensiver wahrzunehmen, das heißt die Geschäfte der Landesbanken einer intensiven und eben auch materiellen Kontrolle zu unterziehen.[22]

In Konsequenz sah sich das rheinische Institut Anfang 1930 plötzlich aufgefordert, dem Ministerium Monatsbilanzen zu übersenden. Und: Dort wurde man sich, obwohl die Bankleitung ihre Situation durch gezielte und immer umfänglichere Bilanzmanipulationen zu kaschieren versuchte[23], bald der Gefahren bewusst, in welche sich die Landesbank begeben hatte. Im Ministerium nahm man die Situation indes nicht nur zur Kenntnis, man suchte der Entwicklung aktiv Einhalt zu gebieten. Abramowitz setzte sich unverzüglich mit der Bankleitung in Verbindung, kritisierte ihr riskantes Geschäftsgebaren und forderte sie explizit dazu auf, einen Fristenausgleich zwischen Aktiva und Passiva herbeizuführen. Er entsandte einen Revisor. Er schaltete regionale Instanzen ein. Allein, welche Initiative er auch ergriff, es gelang ihm nicht, die Bank auf solidere Pfade zurückzuführen. Im Gegenteil. Die Landesbank dehnte ihre unkonsolidierten Engagements in den Folgemonaten sogar noch aus.[24]

Der Ministerialrat wies jetzt immer nachdrücklicher auf die existentielle Gefahr hin, in der er das Institut wähnte. Zuletzt entschied er sich, die Situation persönlich in Augenschein zu nehmen. Er reiste selbst nach Düsseldorf und betrat am Freitag, dem 12.6.1931, – unangemeldet – das Hauptgebäude der Landesbank in der Düsseldorfer Friedrichstraße. Den Verlauf seiner Unterredung mit Generaldirektor Hubert Bel protokollierte er dann wie folgt: „Auf meine Frage, wie der Status der Bank sei, wurde mir erklärt, daß er durchaus befriedigend sei, und eine Aufmachung gegeben[...], nach der bei einem Bestand an greifbaren Mitteln in Höhe von 82 Millionen per ultimo Juni 50 Millionen RM, 13 Millionen Devisen, zusammen 63 Millionen, zu erfüllen seien, wobei mit Sicherheit mit einer Prolongation von 50 % zu rechnen sei, so daß per ultimo Juni sich noch verfügbare Mittel von 50 Millionen RM ergeben. Bei der Besprechung der Sache stellte sich heraus, daß weder die Sparkassen noch die sonstigen Gläubiger bei dieser Aufstellung berücksichtigt worden sind und das Bild sich ganz anders darstelle, als die Direktion geglaubt habe. Es wurde daher im Einverständnis mit Herrn Bel Herr Bernegau vom Urlaub zurückgerufen und Herr Direktor [Hans] Weltzien von der Deutschen Girozentrale nach Düsseldorf gebeten, um gemeinschaftlich über die Situation bei der Bank zu beraten, insbesondere im Hinblick darauf, daß eine Stützung unbedingt erforderlich sei“.[25]

Auf einen Nenner gebracht: Ein schier unglaublicher Vorgang spielte sich ab. Ein Beamter suchte den Generaldirektor der größten deutschen Landesbank auf, die führende Persönlichkeit des öffentlichen Bankwesens, und musste erkennen, dass dieser entweder über die Situation seines eigenen Hauses in keiner Weise informiert war oder aber dass er ihn, den Vertreter des Innenministeriums, in vollem Wissen um die desaströse Lage schlichtweg hinters Licht führen wollte. Er erkannte aber nicht nur das. Er erkannte zugleich, dass diese Bank, nochmals: das Flaggschiff des öffentlichen Bankwesens, augenscheinlich dem Zusammenbruch nahe war. Dass sie, hätte er sich nicht zu seinem Kurzbesuch entschlossen, möglicherweise binnen weniger Tage kollabiert wäre – und die ganze deutsche Finanzwelt mit sich gerissen hätte. Der sofort aus Berlin angereiste Direktor der Deutschen Girozentrale sprach in Augenschein der Düsseldorfer Zahlen völlig zurecht von einer „Katastrophenbilanz“.[26]

Bundeskanzler Dr. Konrad Adenauer, New York 23.6.1952. (Bundesarchiv, B 145 Bild-F078072-0004 / Katherine Young / CC BY-SA 3.0 DE)

In den Folgetagen wurden unter Federführung des Preußischen Innenministeriums alle Hebel in Bewegung gesetzt, um einen sofortigen Kollaps der Landesbank zu verhindern. Es flossen Hilfskredite, seitens der Deutschen Girozentrale, der Preußischen Staatsbank und – zunächst – der Deutschen Reichsbank. Letztlich war aber alles vergebens. Fast die Hälfte der Landesbank-Kapitalien war sofort oder in Kürze fällig; flüssige Mittel waren nicht mehr vorhanden. Als dann die Reichsbank Ende Juni weitere Hilfsgelder verweigerte, war die Landesbank am Ende (1.7.1931). Sie stellte ihre Zahlungen ein. Ab diesem Zeitpunkt herrschte ein „stilles Moratorium“.[27]

Der Kölner Privatbankier Louis Hagen fürchtete jetzt „einen Zusammenbruch des gesamten Rheinlandes und darüber hinaus Deutschlands in einem Ausmasse […], welcher in seinen Folgen völlig unabsehbar sei. Es würden zunächst die anderen Landesbanken, dann die Sparkassen und dann auch die grossen D-Banken folgen und letzten Endes wahrscheinlich auch das Deutsche Reich. [...] [Letztlich] bedeutete es den Einbruch des Bolschewismus“.[28] Er forderte ein Eingreifen des Staates beziehungsweise des Reiches und wirklich rückte die Landesbank nun in den Mittelpunkt des politischen Geschehens. Am 6. Juli rief Reichskanzler Heinrich Brüning (Reichskanzler 30.3.1930-30.5.1932) seine Minister zu einer Kabinettsitzung. Einziger Tagesordnungspunkt: Rheinische Landesbank. Beraten wurde, ob und wie die öffentliche Hand dieser unter die Arme greifen sollte. An der Sitzung beteiligt waren neben Ministern und Staatssekretären des Reiches auch solche des Staates Preußen, die Spitzen der Reichsbank, der Preußischen Staatsbank und des öffentlichen Bankwesens.[29] Die Beratungen dauerten an den Folgetagen an. Als dann aber am Montag, dem 13.7.1931, die Darmstädter und Nationalbank im ganzen Reich ihre Schalter nicht mehr öffnete und die Massen die Kassen aller Banken und Sparkassen stürmten, bedurfte nicht mehr nur das Düsseldorfer Institut eines staatlichen Eingreifens, sondern das deutsche Kreditwesen in seiner Gesamtheit. Die Reichsregierung erklärte die beiden folgenden Tage, den 14. und den 15. Juli, zu Bankfeiertagen. Alle Kreditinstitute mit Ausnahme der Reichsbankfilialen blieben geschlossen.[30] Die große Bankenkrise war da.

4. Stützung und Sanierung der Bank

Die Misere der Rheinischen Landesbank war fortan überlagert von der Misere der Danat-Bank und, wie gesagt, des deutschen Bankwesens als solchem. Für dieses war mit den Bankfeiertagen eine Atempause gewonnen, nicht mehr. Zur Stützung bedurfte es weiterer, tiefgreifender Maßnahmen. Eine erste Maßnahme galt der – vor allem die Großbanken betreffenden – Kapitalflucht. Ihr schob die Reichsregierung einen Riegel vor. Zum einen wurde mittels dreier Notverordnungen die Devisenzwangswirtschaft installiert (15.7.1931) .[31] Zum anderen kam es zum Baseler Stillhalteabkommen (19.8.1931), in dem die privaten Auslandsgläubiger eine Stillhaltung ihrer ab dem 1. August fälligen oder fällig werdenden kurzfristigen Forderungen zugestanden.[32] Im Frühjahr 1932 folgte eine ähnliche Vereinbarung für die in Basel unberücksichtigt gebliebenen öffentlichen Schuldner.[33] Die meisten kurzfristigen Auslandseinlagen der Banken wurden also faktisch in mittel- und langfristige transformiert. Die Rheinische Landesbank war davon durchaus betroffen – sie hatte in den Vorjahren unter Missachtung geltender Rechtsnormen auch bei ausländischen Geldgebern Kredite aufgenommen –, obschon in vergleichsweise geringem Umfang.[34]

Den zweiten wesentlichen, ebenfalls das gesamte Bankwesen betreffenden Schritt verkörperte die Wiederingangsetzung des Zahlungsverkehrs. Das Dilemma bestand unverändert darin, dass ein erheblicher, de jure liquider Mittelbestand von Banken – unter ihnen an vorderer Stelle die Rheinische Landesbank eingefroren war. Am 25.7.1931 wurde deshalb unter der Ägide der Reichsbank die Akzept- und Garantiebank AG (später Akzeptbank AG) gegründet. Mit ihrer Hilfe konnten Banken und Sparkassen eingefrorene Buchforderungen zur Kreation von Wechseln nutzen.[35] Diese konnten bei der Reichsbank zum Rediskont eingereicht, die Banken und Sparkassen sich damit Zentralbankgeld beschaffen.[36] In der Folge konnte der Zahlungsverkehr nach und nach wieder freigegeben werden. Da die Kreditinstitute wieder auszahlungsfähig wurden und blieben, beruhigten sich die Einleger; die Abhebungen ebbten ab und hörten schließlich ganz auf. Zu den größten Einzelkunden der Akzeptbank zählten neben der Darmstädter und Nationalbank die Dresdner Bank und: die Landesbank der Rheinprovinz.[37]

Blieb der dritte Schritt, das Verlustproblem zu lösen. Es galt, die maroden Banken abzuwickeln beziehungsweise zu rekonstruieren. Im Mittelpunkt standen wiederum Danat-Bank und Dresdner Bank, die in den Vorjahren eine nicht minder fragwürdige Geschäftspolitik betrieben hatten als die Rheinische Landesbank – gekennzeichnet durch eine in hohem Maße fristeninkongruente Finanzierung (obendrein in erheblichem Umfang gestützt auf kurzfristige Auslandskredite) und eine Konzentration auf wenige, in der Wirtschaftskrise in existenzielle Schwierigkeiten geratene beziehungsweise kollabierte Großunternehmen. Die beiden, bald fusionierten Großbanken verschlangen denn auch den Löwenanteil der hierfür vom Reich bereitgestellten Millionen.

Heinrich Brüning (1885-1970). (Bundesarchiv, Bild 183-1989-0630-504 / CC-BY-SA 3.0)

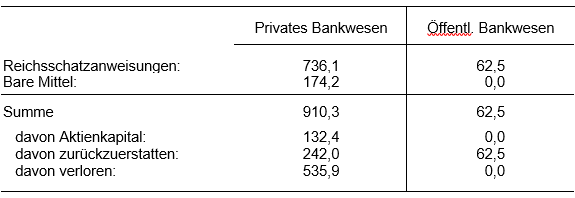

Insgesamt sollten Reichsregierung und Reichsbank für das private Bankwesen bis zum Frühjahr 1932 910,3 Mio. RM aufbringen, wovon 535,9 Mio. RM endgültig verloren waren (Tabelle 1). Damit zeigten sie sich ausgesprochen generös. Nicht nur die Höhe der überlassenen Gelder, auch die Selbstverständlichkeit und Schnelligkeit, in der die selbst am Rande der Zahlungsfähigkeit balancierende Regierung und namentlich die Reichsbank für die Stützung der privaten Banken ihre Kassen öffneten, waren augenfällig. Ganz anders – und damit kehren wir zur Rheinischen Landesbank zurück – verhielt es sich im Falle der öffentlichen Bankhäuser. Zuschüsse erhielten diese seitens des Reiches überhaupt keine. Und selbst dazu, den Sparkassen mit Liquiditätskrediten die Wiederaufnahme des vollen Zahlungsverkehrs zu ermöglichen, erklärte sich die Reichsbankleitung im Sommer 1931 nur widerwillig und erst nach massivem Zureden der Regierung bereit.[38]

Dabei stand es um die öffentlichen Banken im Allgemeinen deutlich besser. Sie waren zwar, wie erwähnt, im Gefolge des allgemeinen Runs ebenfalls in Liquiditätsengpässe geraten. Sie vermeldeten jedoch, verglichen mit den Privaten, die nach Reichsbank-Angaben über eine Milliarde RM gänzlich verloren und damit abzuschreiben hatten, nur geringe Verluste. Die Probleme fast aller öffentlich-rechtlichen Institute waren daher bereits mit ihrer Anbindung an die Akzept- und Garantiebank behoben. Speziell zu den Sparkassen ist überdies anzumerken, dass sie im Gegensatz zu den gestrauchelten Privatbanken in der Tat weitgehend ohne eigenes Verschulden in Kalamitäten geraten waren.[39] Dass ihre Geschäfte – anders als die der Privatbanken – schon lange vor der Bankenkrise durch Gesetzesvorgaben der Länder und durch so genannte Mustersatzungen reguliert worden waren, schien sich also in der Krise auszuzahlen.[40] Tatsächlich konzentrierten sich die Missstände im öffentlichen Bankwesen vor allem auf ein Institut: die Rheinische Landesbank.

Mittel des Reiches und der Deutschen Golddiskontbank zur Stützung des Bankwesens (Stand 01.04.1932, Mio. RM), Zum Vergleich: Gesamteinnahmen des Reiches an Einkommen- und Körperschaftsteuer (1932): 456,3 Mio. RM. (aus: Fischer, Bankenkrise (Fn. 21), S. 262. Die Deutsche Golddiskontbank war eine Tochter der Deutschen Reichsbank.)

Diese wurde im August 1931 staatlicher Zwangsverwaltung unterworfen und nach langwierigen Verhandlungen und gegen den zähen Widerstand der Reichsbankleitung von Reich und Preußischem Staat mit Liquiditätshilfen in Höhe von jeweils 62,5 Mio. RM gestützt.[41] Dies und Stillhalteabkommen mit ihren Gläubigern ermöglichten der Landesbank zunächst das Überleben. Und doch schienen die Chancen, dass es zu ihrer dauerhaften Rettung kommen würde, im Laufe des Jahres 1932 wieder zu schwinden. Der finanzielle Zusammenbruch ihrer Hauptschuldner, der rheinischen Kommunen, infolge von Überschuldung und Wirtschaftskrise ließ die Bank jetzt in eine zweite tiefe Krise schlingern. Zins- und Tilgungszahlungen der Gemeinden, also der Hauptschuldner der Landesbank, blieben aus. (Kommunal-)Kredite wurden notleidend. Die Verluste stiegen von Monat zu Monat. Mitarbeiter der involvierten Ministerien erwogen jetzt sogar eine Liquidation des Bankhauses.[42] Es sollten weitere zwei Jahre verstreichen, bis sich dann die Möglichkeit einer dauerhaften Sanierung abzeichnete. Die grundlegende Besserung der allgemeinen Lage, die Gesundung der Geld- und Kapitalmärkte und vor allem die zwischenzeitlich geglückte Umschuldung und Sanierung der Kommunen ermöglichten nun eine sukzessive Befriedigung der bislang stillhaltenden Gläubiger. Die Liquiditätskredite, die sich auf ihrem Höhepunkt im November 1934 auf 175 Mio. RM belaufen hatten, konnten nach und nach zurückgeführt werden.[43] Mit Wirkung vom 1.4.1935 wurde die Landesbank der Rheinprovinz in die Rheinische Girozentrale und Provinzialbank umgewandelt. Am 1.4.1937 wurde dann die vollständige Rückzahlung aller Hilfsgelder vermeldet. Die Bank war saniert.[44]

5. Bedeutung des Zusammenbruchs der Bank für die Bankenkrise

Richten wir den Blick noch einmal zurück in das Jahr 1932. Dass eine Sanierung der Landesbank gelingen würde, war damals nicht abzusehen; ebenso wenig, dass sich die Gesamtwirtschaft in wenigen Jahren wieder vollständig erholen würde. Das Land litt 1932 unter der Depression, deren Ausmaß mit ein Ergebnis der Bankenkrise war. In deren Gefolge schrumpfte das von allen Banken ausgereichte Kreditvolumen (bis Ende 1932 um rund 27 Prozent!).[45] Die daraus resultierende unzureichende Kreditversorgung der Wirtschaft sowie überhaupt die drastische Geldmengenkontraktion (von Juli 1931 bis Februar 1932 umgerechnet 24 Prozent p. a.) verschärften den Konjunkturrückgang erheblich.[46] Das Nettosozialprodukt zu Faktorkosten, das in den Jahren 1929 und 1930 gegenüber seinem Höchststand 1928 in laufenden Preisen um insgesamt 9 Prozent gesunken war, verminderte sich in den Jahren 1931 und 1932 (gegenüber 1930) um nicht weniger als 37 Prozent.[47] Dass die Statistik im Durchschnitt des Jahres 1932 5,6 Millionen Arbeitslose verzeichnete, ist bekannt. Der Bankenkollaps verschärfte die Wirtschaftskrise zudem nicht nur unmittelbar. Er ließ auch das Vertrauen auf Besserung, die Hoffnung auf eine konjunkturelle Wende, auf einen Tiefpunkt absinken. Zu den ökonomischen Effekten gesellten sich schließlich die politischen. Der Ruin der Banken erschien Zeitgenossen auch als der Ruin des Kapitalismus und trug mit zur Diskreditierung der bestehenden politischen Ordnung bei.[48]

Die Bedeutung der Bankenkrise kann also kaum überschätzt werden. Somit stellt sich die Frage, welches Gewicht speziell dem Zusammenbruch der Rheinischen Landesbank in der Bankenkrise und für die Bankenkrise zukam. Die Antwort lautet: eine große und in der heutigen Wahrnehmung immer noch unterschätzte.[49] Dies zeigt bereits ein Abgleich der Düsseldorfer Bilanz mit einer Aufstellung der seinerzeit reichsweit geflossenen Liquiditätshilfen. Seit dem 1.7.1931 lagen demnach einerseits in Düsseldorf circa 220 Mio. RM kurzfristiger Einlagen rheinischer Sparkassen (bei der Landesbank) und circa 300 Mio. RM kurz- und mittelfristiger Bankengelder (darunter auch Einlagen von Landesbanken) fest. Bis zum Ende des gleichen Jahres beanspruchten andererseits die Sparkassen der Rheinprovinz Hilfskredite bei der Akzeptbank in Höhe von 173 Mio. RM.[50] Die Zahlen lassen keinen Zweifel: Die rheinischen Sparkassen gerieten im Krisenjahr 1931 auch deshalb in Bedrängnis und mussten deshalb Hilfskredite der Akzeptbank beantragen, weil sie auf ihre Guthaben bei der Landesbank, die sie dort just als Liquiditätsreserven angelegt hatten (!), nicht zurückgreifen konnten.[51] Da die Rheinprovinz eine der bedeutendsten Regionen des Reiches verkörperte und der Anteil der rheinischen an den Spareinlagen aller deutschen Sparkassen entsprechend hoch lag – er belief sich Ende 1930 auf 1.484 von 10.400 Mio. RM, also auf circa 14 Prozent –, wäre jede rheinische Sparkassenkrise für sich genommen bereits eine deutsche Sparkassenkrise gewesen. Tatsächlich entfielen 1931 nicht weniger als 16 Prozent aller Einlagenrückgänge auf die Kassen der Rheinprovinz, und während im Folgejahr auf Reichsebene schon wieder ein Zuwachs zu verzeichnen war, schrumpften deren Spareinlagen weiter.[52]

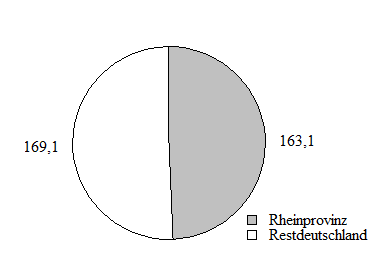

Die Quote der ihnen zufließenden Stützungskredite fiel jedoch weit höher aus, als dies Einlagenquote und -abzüge nahegelegt hätten. Ende 1931 beanspruchten die rheinischen Sparkassen 35 Prozent, im darauffolgenden Jahr 34 Prozent der allen deutschen Sparkassen in Akzeptform zuteil gewordenen Liquiditätshilfen.[53] Ihre diesbezüglichen Verbindlichkeiten pendelten sich Ende 1932 fast exakt auf der Höhe ihrer eingefrorenen Landesbankguthaben ein, bei rund 220 Mio. RM. Wären die Letzteren verfügbar gewesen, hätte sich ihr Stützungsbedarf auf ein Niedrigstmaß reduziert. Noch einmal: Die Abhängigkeit der Rheinländer von den Hilfsgeldern der Akzeptbank war in erster Linie Ergebnis der Landesbank-Misere und nicht mehr der allgemeinen Krise. Im Folgejahr 1933 stieg der rheinische Anteil an den Akzeptkrediten der Sparkassen dann sogar auf rund 50 Prozent (siehe Abbildung 3). In Konsequenz lässt sich der Schluss ziehen, dass es sich bei der so genannten „Sparkassenkrise“ in ihrer Gesamtheit in erheblichem Maße um eine solche der Düsseldorfer Landesbank und ihrer Folgewirkungen handelte.[54]

Akzepte (Liquiditätskredite) der deutschen Sparkassen Ende 1933 [Mio. RM]. (aus: Fischer, Landesbank, S. 484/Darstellung 53)

Die nähere Betrachtung des lange Zeit pauschal erhobenen Vorwurfs, die Girozentralen hätten die ihnen überlassenen Reserven in den entscheidenden Monaten nicht bereitstellen können, weist in dieselbe Richtung.[55] Die Liquiditätsreserven aller deutschen Sparkassen bei ihren jeweiligen Girozentralen (inkl. der Landesbanken mit Girozentralenfunktion) summierten sich zwei Wochen vor Ausrufung der Bankfeiertage auf 675,7 Mio. RM. Den Unterlagen der Volkswirtschaftlichen und Statistischen Abteilung der Reichsbank zufolge konnten die Girozentralen (inklusive Landesbanken) hiervon bis zum 30.9.1931 437,2 Mio. RM aus eigener Kraft, das heißt ohne Rückgriff auf die Akzeptbank auszahlen. Die festgefrorenen beziehungsweise nur mit deren Hilfe mobilisierbaren Reserven hätten sich demnach in etwa auf 240 Mio. RM belaufen.[56] Wiederum besagt der Vergleich mit den festsitzenden Geldern der rheinischen Sparkassen: Das Problem der funktionsunfähigen Liquiditätshalter war zunächst und vor allem ein rheinisches. Die These des Reichsbankpräsidenten Hans Luther aus der Nichtverfügbarkeit jenes Differenzbetrages (675,7 Mio. RM abzüglich 437,2 Mio. RM) ergebe sich, „daß die Girozentralen durch ihre kommunale Kreditpolitik dazu beigetragen haben, daß die Sparkassenkrise im Jahre 1931 in der bekannten Schärfe auftrat“[57], muss ergo korrigiert werden in die zutreffende Aussage: Die Rheinische Landesbank trug durch ihre kommunale Kreditpolitik dazu bei, dass die „Sparkassenkrise“ im Jahre 1931 in der bekannten Schärfe auftrat.[58]

Zumal andere Girozentralen und Landesbanken „in vielen Fällen die Ansprüche der Sparkassen in vollem Umfange befriedigt[en]“[59], und, soweit ihnen dies nicht möglich war, sie dies nicht selten der Tatsache zu danken hatten, dass sie, gleich den rheinischen Sparkassen, auf Mittel nicht zurückgreifen konnten, die sie ihrem „großen“ Schwesterinstitut anvertraut hatten. Unmittelbar vor der inoffiziellen Zahlungseinstellung der Landesbank hatte der Direktor des Verbandes deutscher öffentlich-rechtlicher Kreditanstalten, Rudolf von Bitter, in der Hauptversammlung seines Verbandes in Salzburg (30.6.1931) dunklen Vorahnungen freien Lauf gelassen und gemutmaßt, dass „vielleicht sehr bald der Zeitpunkt kommen [werde], wo die einzelnen Anstalten die Folgen deutlich fühlen [würden], die sich aus den Fehlern anderer öffentlicher Institute“[60] ergäben. Wenige Tage später war die Prophezeiung Realität geworden. Länderbevollmächtigte und Direktoren öffentlicher Institute, von der Nassauischen Landesbank bis hin zur Deutschen Landesbankenzentrale AG, gaben sich im Reichswirtschaftsministerium die Klinke in die Hand, um via Berlin eine Freigabe ihrer Düsseldorfer Guthaben zu erzwingen. Der Vorstandsvorsitzende der Akzeptbank musste erkennen, dass die Schwierigkeiten „insbesondere daher [rührten], [...] daß zahlreiche Landesbanken und die Landesbankenzentrale bei der Rheinischen Landesbank in Düsseldorf [...] festgefahren“[61] waren.

Die Nassauische Landesbank verfügte beispielsweise in den ersten Krisenwochen nominell über ein hinreichendes Quantum an liquiden Guthaben. 6,85 Mio. RM davon lagen jedoch fest, davon allein 4,2 Mio. RM in Düsseldorf. Die anderen Gelder waren zu einem Gutteil bei Instituten eingefroren, die ihrerseits nicht an ihre Gelder bei der Rheinischen Landesbank oder bei der DGZ herankonnten.[62] Fast überflüssig ist es zu erwähnen, dass auch die Deutsche Girozentrale den regionalen Instituten nur deshalb nicht beistehen beziehungsweise nicht einmal deren Guthaben auszahlen konnte, weil sie sich in Westdeutschland und vor allem eben in Düsseldorf völlig verausgabt hatte. Abermals war also festzustellen, dass „deren [der Rheinischen Landesbank] Illiquidität nicht nur die rheinischen Sparkassen, sondern darüber hinaus das ganze Netz der öffentlichen Banken in Unordnung gebracht hat“.[63] Die Akzeptbank hätte mithin deutlich weniger Sparkassenakzepte in ihren Statistiken verzeichnet, wäre in den Vorjahren in Düsseldorf solider gewirtschaftet worden. Dann hätten nämlich über die bereits an sich enorm ins Gewicht fallenden rheinischen hinaus weitere Sparkassen mindestens partiell auf die Unterstützung der Akzeptbank verzichten können. Ihnen wäre stattdessen wie vielen anderen Kassen stärker von ihrer eigenen Girozentrale unter die Arme gegriffen worden.

Hans Luther, Porträtfoto. (Stadtbildstelle Essen)

Ganz entscheidendes Gewicht ist schließlich, neben all diesen exakt quantifizierbaren Größen, der qualitativen Komponente zuzumessen. Als größtes und führendes Haus ihrer Sphäre war die Landesbank der Rheinprovinz seit jeher im Blickpunkt der nationalen Öffentlichkeit und eben auch in dem der Kundschaft öffentlicher Banken gestanden. Geriet sie ins Wanken, so strahlte dies ins ganze Reich aus und zog somit unweigerlich selbst diejenigen Schwesterinstitute und Sparkassen in Mitleidenschaft, die mit ihr gar nicht geschäftlich verkehrten.[64] Anders formuliert: Jede Erschütterung ihres Standings drohte die Fundamente des gesamten öffentlichen Bankwesens zu erschüttern - und genau das war nun seit dem Juli 1931 der Fall. Bitter hatte diesbezügliche Erörterungen auf der Tagung seines Verbandes im Juni 1932 nicht aus heiterem Himmel mit der Anmerkung versehen, dass er sich „mit den Ereignissen bei der Landesbank der Rheinprovinz [...] nicht so eingehend [...] befasst [hätte], wenn nicht der Zusammenbruch dieses im In- und Ausland so angesehenen, das ganze öffentliche Bankwesen repräsentierenden Instituts von so einschneidenden Folgen gewesen wäre insofern als das Ansehen des ganzen öffentlichen Bankwesens durch den Zusammenbruch der Rheinischen Landesbank geschädigt worden“[65] sei.

Kein geringerer als Reichsbankpräsident Hans Luther identifizierte in der „Kenntnis von der Illiquidität der Rheinischen Landesbank“ schließlich den wesentlichen Auslöser des Runs „bei den rheinischen Sparkassen und damit bei den Sparkassen überhaupt“[66]. Nicht wenige Beobachter, auch solche, die dem öffentlichen Bankwesen keineswegs nahestanden, wie der Industrielle Paul Silverberg , waren sogar der Ansicht, dass eine frühe Stützung der Landesbank „den Run auf die Sparkassen vermieden hätte“[67], dass also die gesamte „Sparkassenkrise“[68] überhaupt nur dem Zusammenbruch der Rheinischen Landesbank zu danken war.[69] Wirklich erwies sich Düsseldorf nicht nur beim ersten Run, sondern auch bei allen nachfolgenden, geringfügigeren Abhebewellen immer als ein Epizentrum der Beben. Stets war davon die Rede, dass „besonders rheinische Städte“ unter Beunruhigungen und Abhebungen litten, und dies, wie ausdrücklich festgestellt wurde, in erster Linie wegen der gefährdeten Lage der Landesbank. Sicherlich ginge nun eine gänzlich monokausale Sichtweise fehl. Die These, dass die Krise des öffentlichen Bankwesens neben der allgemeinen Bankenkrise einen zweiten gewichtigen Ursprung hatte, nämlich die Düsseldorfer Geschäftspolitik der Vorjahre, dürfte indes kaum zu bestreiten sein. Ohne den Zusammenbruch der Rheinischen Landesbank hätte sie niemals solch dramatische Ausmaße angenommen. Keine Frage: Der Kollaps der Landesbank war keineswegs zweit- oder drittrangig. Es war eine wesentliche Ursache nicht nur für die Krise im öffentlichen Bankwesen, sondern für die Bankenkrise überhaupt.[70]

Literatur

Kursiv = Kurzzitierweise

Barocka, Eugen, Kommunalkredit und kommunale Finanzwirtschaft, Frankfurt am Main 1958.

Blatz, Joachim, Die Bankenliquidität im Run. Statistische Liquiditätsanalyse der deutschen Kreditinstitutsgruppen in der Weltwirtschaftskrise 1929–1933, Köln 1971.

Born, Karl Erich, Vom Beginn des Ersten Weltkriegs bis zum Ende der Weimarer Republik (1914–1933), in: Deutsche Bankengeschichte, hg. i. A. des Instituts für bankhistorische Forschung e. V. von seinem Wissenschaftlichen Beirat, Band 3, Frankfurt am Main 1983, S. 17–146.

Deutsche Bundesbank (Hg.), Deutsches Geld- und Bankwesen in Zahlen 1876–1975, Frankfurt am Main 1976.

Fischer, Albert, Die Bankenkrise von 1931. Anstoß zur staatlichen Bankenregulierung, in: Schlüsselereignisse der deutschen Bankengeschichte. Hg. i. A. des Wissenschaftlichen Beirats des Instituts für bankhistorische Forschung e. V. v. Dieter Lindenlaub [u. a.], Stuttgart 2013, S. 257–269.

Fischer, Albert, Der Kollaps vor dem Kollaps. Zwei Akzentverschiebungen in Sachen Bankenkrise, in: Bankhistorisches Archiv, Zeitschrift für Bankgeschichte 25 (1999), S. 5–21.

Fischer, Albert, Die Landesbank der Rheinprovinz. Aufstieg und Fall zwischen Wirt-schaft und Politik, Köln [u. a.] 1997.

Fischer, Albert, Landesbanken und Bankenkrise. Der frühe Fall der Provinzialbank Oberschlesien, in: Granda, Jeanette/Schreiber, Jürgen (Hg.), Perspektiven durch Retrospektiven, Wirtschaftsgeschichtliche Beiträge, Festschrift für Rolf Walter zum 65. Geburtstag, Köln [u. a.] 2013, S. 87–100.

Fischer, Albert, Nicht nur ein Fall von Risikosozialisierung – das „mittelbare“ Kommunalkreditgeschäft privater Banken nach der Währungsreform, in: Scripta Mercaturae. Zeitschrift für Wirtschafts- und Sozialgeschichte 33 (1999), S. 46–66.

Fischer, Albert, „Schuld und Schicksal“ in der Bankenkrise – eine westdeutsche Perspektive, in: Vierteljahrschrift für Sozial- und Wirtschaftsgeschichte, 86 (1999), S. 181–209.

Hansmeyer, Karl-Heinrich (Hg.), Kommunale Finanzpolitik in der Weimarer Republik, Stuttgart [u. a.] 1973.

James, Harold, Deutschland in der Weltwirtschaftskrise 1924–1936, Stuttgart 1988.

Knortz, Heike, Wirtschaftsgeschichte der Weimarer Republik, Göttingen 2010.

Köhler, Henning, Adenauer. Eine politische Biographie, Frankfurt am Main [u. a.] 1994.

Mellinger, Ludwig, Sparkassen und Girozentralen in der Krise, in: Die Bank 25 (1932), S. 814 ff.

Pohl, Hans, Von der Hülfskasse von 1832 zur Landesbank, Düsseldorf [u. a.] 1982.

Pohl, Manfred, Die Liquiditätsbanken von 1931, in: Zeitschrift für das gesamte Kreditwesen 20 (1974), S. 928–932.

Abbildung des Kassenraums, Fotograf unbekannt, ca. 1900. (Stadtarchiv Düsseldorf, 063_110_006)

- 1: Born, Beginn, S. 138: Man „kann mit einigem Recht sagen, daß die Bankenkrise erst das katastrophale Ausmaß der Depression in der deutschen Wirtschaft herbeigeführt hat“.

- 2: Ausführlich zur Weltwirtschaftskrise in Deutschland: James, Weltwirtschaftskrise

- 3: Fischer, Landesbank, S. 124-125.

- 4: Fischer, Landesbank, S. 125-126.

- 5: Fischer, Landesbank, S. 548/Tab. 19.

- 6: Vgl. James, Weltwirtschaftskrise, S. 101-103., 299; ausführlich: Hansmeyer, Finanzpolitik; Barocka, Kommunalkredit.

- 7: Vgl. das Schreiben des Reichsbankdirektoriums vom 29.11.1928, nach: Fischer, Landesbank, S. 146.

- 8: Fischer, Risikosozialisierung, S. 46-47, 52-55; vgl. auch Fischer, Landesbanken.

- 9: Pohl, Hülfskasse, S. 94.

- 10: Fischer, Landesbank, S. 547/Tab. 18.

- 11: Fischer, Schuld, S. 186.

- 12: Fischer, Schuld, S. 186.

- 13: Die Barliquidität, das heißt die Deckung der kurzfristigen fremden Mittel (Kreditoren und Akzepte) durch Kassenbestände und Notenbankguthaben, sank von 2,04 Prozent zum Jahresschluss 1925 über 0,62 Prozent Ende 1929 auf ein Minimum von 0,24 Prozent zum Ultimo 1930. Die Durchschnittswerte der Girozentralen und Landesbanken (einschließlich der Rheinischen) überschritten diese Ziffern mit 3,04 Prozent, 1,83 Prozent und 1,65 Prozent erheblich. Noch deutlicher die Vergleichszahlen aller deutschen Kreditinstitute: In toto konnten diese Prozentwerte von 4,41 Prozent, 2,57 Prozent und 2,49 Prozent vorweisen. Dasselbe Bild ergab sich bezüglich der weiteren Liquiditätskennziffern, Fischer, Schuld, S. 187.

- 14: Vgl. die in Fischer, Schuld, in den Anm. 69 und 80 genannten Quellen. Am extremsten wurde die These von Köhler formuliert: In seiner Funktion als Verwaltungsratsvorsitzender habe der Kölner Oberbürgermeister die Landesbank „fast wie einen Selbstbedienungsladen benutzen“ können, Köhler, Adenauer, S. 150.

- 15: Fischer, Schuld, S. 190–201.

- 16: Fischer, Kommunalkreditgeschäft, S. 62-64.

- 17: Fischer, Kommunalkreditgeschäft, S. 62 ff.

- 18: James, Weltwirtschaftskrise, passim.

- 19: Speziell der Präsident des Deutschen Sparkassen- und Giroverbandes hatte nachdrücklich und wiederholt sowohl auf die Risiken des Kommunalkreditgeschäfts als auch auf die Bedeutung hinreichender Liquiditätsreserven hingewiesen, Fischer, Schuld, S. 188.

- 20: Fischer, Landesbank, S. 213-215, 478-480.

- 21: Fischer, Bankenkrise, S. 260.

- 22: Fischer, Landesbank, S. 257-260.

- 23: Fischer, Schuld, S. 201-206.

- 24: Fischer, Kollaps, S. 8. In den eineinhalb Jahren von Ende (November) 1929 bis zum Mai 1931 erweiterte sie ihr Kommunalkreditgeschäft um fast ein Drittel, von 523,5 Mio. RM (November 1929) auf 678,3 Mio. RM, ohne auch nur in annäherndem Umfang entsprechend befristete Kapitalien zu akquirieren, von einer Fundierung der zuvor aufgelaufenen Engagements ganz zu schweigen.

- 25: Zitiert nach: Fischer, Kollaps, S. 8-9.

- 26: Zitiert nach: Fischer, Kollaps, S. 9.

- 27: Fischer, Kollaps, S. 9-11.

- 28: Zitiert nach: Fischer, Landesbank, S. 328.

- 29: Fischer, Landesbank, S. 330-332.

- 30: Fischer, Bankenkrise, S. 260.

- 31: Fischer, Bankenkrise, S. 261. Fortan durfte nur mehr die Reichsbank ausländische Zahlungsmittel an- oder verkaufen und außerdem hatte ihr jede natürliche oder juristische Person, die Devisen ihr eigen nannte, deren Umfang mitzuteilen und sie ihr auf Wunsch jederzeit zu veräußern. Devisenkäufe waren nun förmlich bei den aus Landesfinanzämtern und Reichsbankfilialen gebildeten Devisenbewirtschaftungsstellen zu beantragen.

- 32: Fischer, Bankenkrise, S. 261.

- 33: In den Folgejahren wurden beide Abkommen immer wieder verlängert.

- 34: Fischer, Kommunalkreditgeschäft, S. 51, 56.

- 35: Die Kreditinstitute zogen Wechsel auf ihre Kunden oder umgekehrt und ließen diese unter Infandgabe von Effekten mit dem Giro der Akzeptbank versehen. Die Wechsel waren damit „rediskontfähig“.

- 36: Pohl, Liquiditätsbanken

- 37: Fischer, Bankenkrise, S. 261.

- 38: Fischer, Bankenkrise, S. 262; ausführlich: Fischer, Landesbank, S. 496-500.

- 39: Blatz, Bankenliquidität, S. 217-218.

- 40: Selbst als im Folgejahr 1932 ihre Klientel, die Kommunen, auf breiter Front in Zahlungsschwierigkeiten geriet und nach und nach ihren Kapitaldienst einstellte, erlitt keine einzige Sparkasse nennenswerte Verluste. Verlorene Zuschüsse brauchte der Staat ihnen daher zu keinem Zeitpunkt zu gewähren.

- 41: Fischer, Landesbank, S. 351-353. In der obigen Tabelle sind nur die 62,5 Mio. RM des Reiches aufgeführt.

- 42: Fischer, Landesbank, S. 379-381, 384-386.

- 43: iese wurde im August 1931 staatlicher Zwangsverwaltung unterworfen und nach langwierigen Verhandlungen und gegen den zähen Widerstand der Reichsbankleitung von Reich und Preußischem Staat mit Liquiditätshilfen in Höhe von jeweils 62,5 Mio. RM gestützt.

- 44: iese wurde im August 1931 staatlicher Zwangsverwaltung unterworfen und nach langwierigen Verhandlungen und gegen den zähen Widerstand der Reichsbankleitung von Reich und Preußischem Staat mit Liquiditätshilfen in Höhe von jeweils 62,5 Mio. RM gestützt.

- 45: Fischer, Bankenkrise, S. 265; Deutsche Bundesbank, Geld- und Bankwesen, S. 78. Die von allen Kreditinstituten vergebenen kurzfristigen Kredite an Nichtbanken sanken um nicht weniger als 27 Prozent von 18,8 Mrd. RM (1930) auf 13,8 Mrd. RM (1932) die Wechselkredite speziell der Berliner Großbanken verringerten sich binnen zweier Jahre sogar um mehr als die Hälfte, von 2,6 auf 1,2 Mrd. RM, ihre Debitoren (Kontokorrentkredite) von 9,6 auf 5,6 Mrd. RM.

- 46: Vgl. Born, Beginn, S. 138.

- 47: Fischer, Bankenkrise, S. 265. Der reale Rückgang der Industrieproduktion hatte sich 1929 und 1930 auf insgesamt 11 Prozent belaufen. Bis Ende 1932 sank er um weitere 34 Prozent.

- 48: Fischer, Bankenkrise, S. 265.

- 49: Vgl. nahezu alle erschienenen und auch neu erscheinenden Publikationen zur Bankenkrise und zur Wirtschaftsgeschichte der Weimarer Republik, exemplarisch: Knortz, Wirtschaftsgeschichte, S. 220-222.

- 50: Fischer, Landesbank, S. 483.

- 51: Die privatwirtschaftlichen Kunden der Landesbank waren im Übrigen nicht minder betroffen. Im Sommer 1931 konnten diverse Unternehmen infolge des Einfrierens ihrer Düsseldorfer Giroguthaben ihren Lohn- und sonstigen Zahlungspflichten nicht mehr nachkommen. Selbst völlig intakten Unternehmen drohte damals schlagartig die Betriebseinstellung: Fischer, Landesbank, S. 344-345.

- 52: Fischer, Landesbank, S. 483

- 53: Fischer, Landesbank, S. 483; Ende 1931: Rheinprovinz 173 Mio. RM, Reich 493 Mio. RM; Ende 1932: 223 Mio. RM resp. 657 Mio. RM.

- 54: Fischer, Landesbank, S. 484

- 55: Vgl. z. B. Mellinger: Sparkassen und Girozentralen, S. 814-816.

- 56: Fischer, Landesbank, S. 485.

- 57: Deutsche Reichsbank, Eicke, Memorandum vom 2.10.1934: „Die fehlerhafte Kreditpolitik der Sparkassen und Girozentralen“, zitiert nach: Fischer, Landesbank, S.485.

- 58: Zu genau diesem Resultat kam längst, ohne über die Erhebungen der Reichsbank-Statistiker zu verfügen, Blatz, Bankenliquidität, S. 247, die Illiquidität der Westfälischen Landesbank mitberücksichtigend.

- 59: Blatz, Bankenliquidität, S. 247.

- 60: Protokoll der Verhandlungen der Hauptversammlung des Verbandes deutscher öffentlich-rechtlicher Kreditanstalten e. V., Salzburg, 30.6.–1.7.1931, zitiert nach: Fischer, Landesbank, S. 485.

- 61: Schreiben des Reichswirtschaftsministers an den Leiter der Akzeptbank vom 29.7.1931, zitiert nach: Fischer, Landesbank, S. 486.

- 62: Es handelte sich dabei ausnahmslos um öffentliche Banken: Die Landesbanken in Detmold, Kiel und Darmstadt und die Oldenburgische Staatsbank. Lediglich das sechste genannte Institut, die Westfälische Landesbank, war aufgrund einer eigenfabrizierten Misere illiquide geworden.

- 63: So der Analyst der Berliner Börsen-Zeitung am 30.7.1931.

- 64: Fischer, Kollaps, S. 20.

- 65: Zitiert nach: Fischer, Kollaps, S. 20-21. Ähnlich hatte sich der Präsident des Deutschen Sparkassen- und Giroverbandes, Ernst Kleiner, schon im August des Vorjahres in einer Aufsichtsratssitzung der DGZ geäußert.

- 66: Vermerk Luthers vom 22.4.1932, zitiert nach: Fischer, Kollaps, S. 21.

- 67: Schreiben Silverbergs an Friedrich Wilhelm Dreyse vom 11.6.1932, zitiert nach: Fischer, Kollaps, S. 21.

- 68: So der Titel einer Denkschrift der Reichsbank: „Die deutsche Sparkassenkrise“, zitiert nach: Fischer, Kollaps, S. 21.

- 69: Pointiert der Zentrumsabgeordnete Kloft am 21.10.1931 im Preußischen Landtag: „Der Sturm auf die Sparkassen war doch nicht durch die Bankfeiertage, nicht durch den Zusammenbruch der Danat-Bank im Rheinlande hervorgerufen, sondern einzig und allein dadurch, daß die Landesbank ihre Zahlungen hatte einstellen müssen und sich deshalb der Glaube verbreitete, das Geld bei den Sparkassen sei verloren“, zitiert nach Fischer, Kollaps, S. 21.

- 70: Fischer, Kollaps, S. 21.

Bitte geben Sie beim Zitieren dieses Beitrags die exakte URL und das Datum Ihres Besuchs dieser Online-Adresse an.

Fischer, Albert, Die Landesbank der Rheinprovinz in der großen Bankenkrise der 1920er Jahre, in: Internetportal Rheinische Geschichte, abgerufen unter: https://rheinische-geschichte.lvr.de/Epochen-und-Themen/Themen/die-landesbank-der-rheinprovinz-in-der-grossen-bankenkrise-der-1920er-jahre/DE-2086/lido/6024fa32e546c0.65519836 (abgerufen am 25.04.2024)